在2022年,中國計算機系統集成行業于交通領域的應用市場展現出顯著活力,市場規模較往年有所增加,行業競爭格局亦在技術驅動與服務升級中持續演變。本文將對該市場的現狀、規模增長動因及競爭態勢進行深入分析。

一、市場現狀:數字化與智能化雙輪驅動

隨著“交通強國”戰略的深入推進,以及5G、物聯網、大數據、人工智能等新一代信息技術的加速融合,中國交通領域正經歷一場深刻的數字化、智能化變革。計算機系統集成作為連接硬件設備、軟件平臺與業務應用的關鍵紐帶,在智慧交通體系建設中扮演著核心角色。2022年,市場應用已從傳統的交通監控、信號控制、收費系統,全面拓展至智能網聯汽車、車路協同、綜合交通大數據中心、智慧物流樞紐、城市軌道交通智能化運營管理等前沿場景。市場需求由單一的項目實施,轉向對整體解決方案、持續運營服務與數據價值挖掘的綜合訴求,推動計算機服務內涵不斷深化。

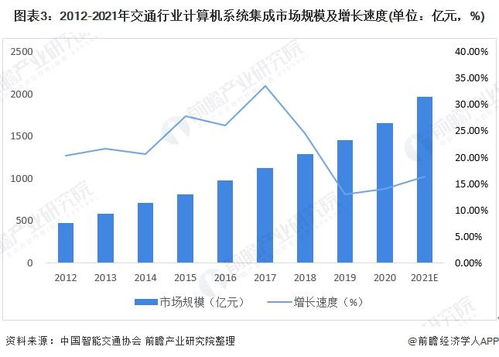

二、市場規模:實現穩健增長

盡管面臨宏觀經濟環境的挑戰,2022年中國計算機系統集成在交通領域的市場規模仍保持了增長態勢。增長主要得益于以下幾方面因素:政府持續加大對新基建和智慧交通項目的投資,為市場提供了堅實的政策與資金支持;各省市為緩解交通擁堵、提升運營效率與安全水平,對現有交通基礎設施進行智能化改造升級的需求旺盛;再次,自動駕駛測試示范區、智慧港口、智慧機場等新型場景建設步入快車道,催生了大量系統集成需求;后疫情時代對交通系統韌性、應急響應和無接觸服務能力提出了更高要求,推動了相關數字化項目的落地。因此,市場整體規模在服務價值提升的帶動下得以擴大。

三、競爭格局:梯隊分化明顯,生態合作加劇

當前市場競爭格局呈現以下特點:

- 頭部企業優勢鞏固:如華為、新華三、海康威視、大華股份等兼具深厚ICT技術與行業理解力的科技巨頭,以及中國通號、千方科技、佳都科技等長期深耕交通行業的專業集成商,憑借其全面的技術棧、豐富的項目經驗、強大的資金實力和品牌影響力,在大型綜合性智慧交通項目中占據主導地位,提供從感知層到平臺層再到應用層的全棧解決方案。

- 專業化廠商細分突圍:一批在特定細分領域(如高速公路信息化、城市智能交通管理、軌道交通信號系統、智慧停車等)擁有核心技術或獨到解決方案的中型企業,通過深耕垂直市場,形成了差異化的競爭優勢。

- 競爭焦點轉向服務與生態:市場競爭已超越單純的產品銷售和項目集成,更加注重后期的運營維護、數據服務、軟件升級以及基于平臺的生態構建能力。能夠提供可持續服務、幫助客戶實現業務價值持續提升的廠商,更易獲得長期合作機會。

- 合作大于競爭,生態體系形成:面對復雜的智慧交通系統,單一企業難以覆蓋所有環節。因此,硬件廠商、軟件開發商、系統集成商、云服務商及電信運營商之間加強了戰略合作與產業聯盟,共同構建開放協同的生態系統,以聯合解決方案的形式參與市場競爭。

四、計算機服務:核心價值日益凸顯

在系統集成項目中,“計算機服務”已不再是附屬品,而是創造核心價值的關鍵。這包括:

- 規劃與咨詢服服:為交通管理部門或企業提供頂層設計、技術路線規劃和可行性研究。

- 定制化軟件開發與集成服服:針對特定業務場景開發應用軟件,并實現多系統、多平臺的無縫集成與數據互通。

- 云服務與運維服服:提供基于云的交通數據平臺、算力支持以及7x24小時的系統監控、維護和應急響應服務。

- 數據分析與智能決策服服:利用交通大數據進行運行分析、預測預警、仿真優化,為管理決策提供數據智能支持。

服務的專業化、持續化和價值化能力,正成為衡量系統集成商競爭力的重要標尺。

隨著“十四五”交通規劃項目的進一步落地和技術的持續迭代,中國計算機系統集成在交通領域的市場有望持續增長。市場競爭將更加側重于技術創新的深度、行業理解的精度以及全生命周期服務的質量。具備綜合解決方案能力、核心自主技術以及強大生態協作能力的廠商,將在未來的格局中贏得更廣闊的發展空間。